关于经营贷,过去几年我们一直都在提示风险,特别是去年9月份《房贷换成经营贷能省几十万?你被人盯上了》这篇高点赞文章,反复强调“转贷这件事儿,并不适合所有人”。

然而在那个阶段,很多人一心只想把房贷利率降下来,缓解还贷压力,加上中介没有底线的营销推广,即便不符合经营贷申请条件,也可以通过包装通过银行审核,所以很多人转了贷。

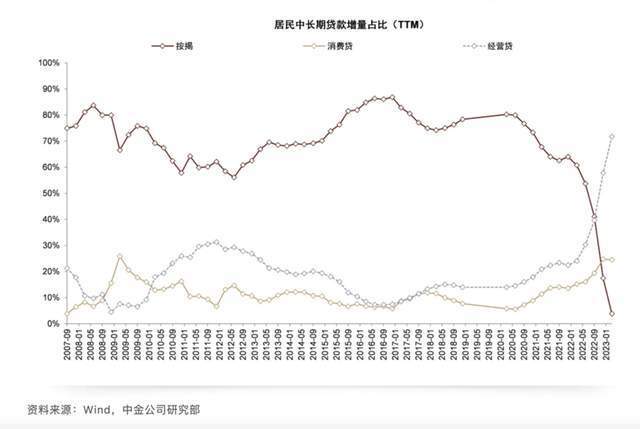

这是中金公司去年上半年发布研报中的一张图。截至2023年第一季度,按揭、消费贷和经营贷在居民中长期贷款余额占比分别为70%、11%和19%,而新增按揭、消费贷和经营贷的占比分别为4%、25%和72%。

关于经营贷的四个风险点我们提过,借壳风险、抽贷风险、续贷风险、过桥风险。

现在,已经有两个风险点暴露了。

02

关于续贷风险。

极少会有中介告诉你,那些包装为10年期的经营贷,只是授信,每1-3年就需要去续签一次。

以前房价稳定的时候,需要走个过场,花点钱过个桥,最惨也就是利率上调,但现在二手房价格持续下跌,而且跌得很厉害,银行评估价也随之下调。

要知道很多银行现在借助AI,每隔一段时间就会重新评估。

虽然国内银行很少在贷款期间要求补充抵押物,但在续贷时,极有可能要求补差。

打个比方,一套房子,2021年的评估价为1000万,按七成放款,可贷700万,但到了2024年,评估价变成了800万,七成可贷560万,前后相差140万。

出现这样的情况,该如何解决?

如果贷得比较少,五六成,可以申请追加授信。如果贷了七成,有些地方甚至做到八成(信用贷+抵押贷),就要补钱了。

对普通家庭或者杠杆加足的炒房客来说,别说100万,就是50万,立刻拿出来都很难。

在这里特别提醒,半年内要和银行续签经营贷的,建议提前和你的客户经理联系。

要么想办法筹钱补洞,要么抓紧时间卖房子,不要等到最后一刻被动了,再想办法,那就是个悲伤的故事了。

03

关于借壳风险。

我在之前文章里说过,如果自己有公司,且处于真实经营的状态,有流水,有纳税,正常发工资,将房贷转成经营贷降低利息,无可厚非,即便有风险也是完全可以承受的。

但有相当一部分,自己没有公司,由中介帮忙找的皮包公司,进行包装的。

前段时间新公司法通过了,其中一条,从原来的认缴制改为了实缴制。

什么意思呢?根据新的公司法要求,企业成立5年内,需要完成全额实缴资本,未实缴将面临冻结账户,列入异常经营风险名单。

你要做什么?找当时帮你搞皮包公司的中介,先减资(不少皮包公司注册资金都是几百万),再实缴(涉及过桥等费用)。

这又是一笔额外的开支,要被宰一刀。

结

当下普通人买房,用好公积金和商业按揭就行了,不要想其他歪脑筋。

这不仅仅因为目前房贷利率很低,关键是通过中介走旁门左道,各种隐性收费你搞不清,又没办法拒绝,只能咬牙给,最后全是风险。

如果你本身就符合经营贷的条件,直接去找银行,客户经理会非常热情得帮你搞定,没准还会送你礼品。

别害怕!近三年不会征收个人房产税

别害怕!近三年不会征收个人房产税 深圳先进院在软性生物材料的测量和分析方面取

深圳先进院在软性生物材料的测量和分析方面取