最近的房地产,政策、大事件、重磅发言与大数据共存,低调中的热闹,虚假背后的繁荣,都在诉说着这个行业过往的辉煌和如今的炎凉,旧模式向新模式的转换,阵痛中,艰难前行。

01

上半场:楼市信心继续探底

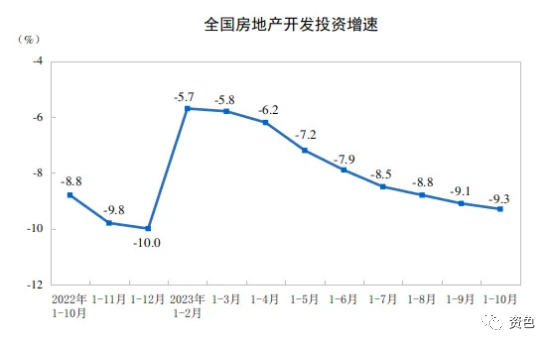

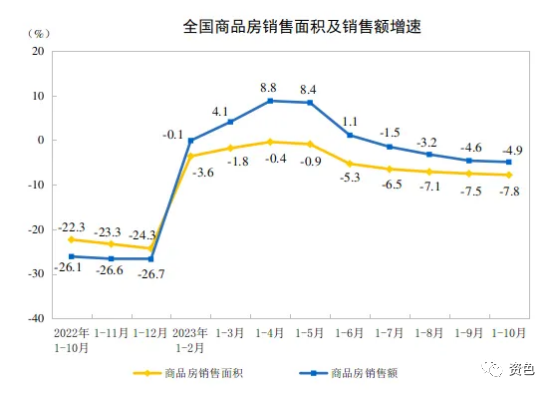

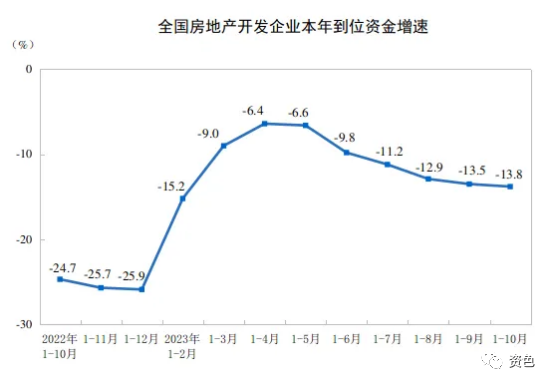

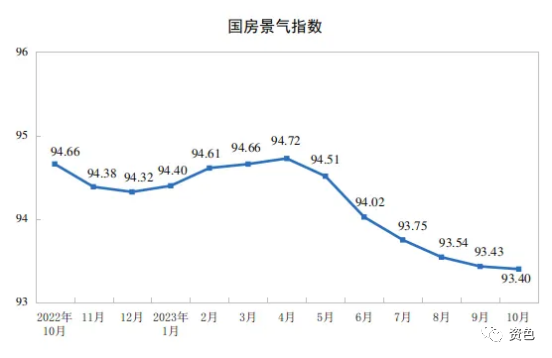

1 、10月份国家统计局数据出来了:房企信心继续探底探底探底!

开发投资连续18个月维持负增长;

9月销售边际改善后10月再度滑坡;

房地产开发企业到位资金累计同比已经连续20个月下降。

总之,房地产依然不景气。

要知道,政策力度可是不小了。根据诸葛数据研究中心不完全统计,2023年9月全国出台松绑政策达144次,创年内峰值,10月降至86次。

在9月密集的政策利好下,刺激部分购房需求加速入市,市场获边际改善,但是随着政策刺激力度减弱以及既有需求逐步释放殆尽,市场复苏持续性显露不足,10月销售端再度降温。资金面的承压,也让一视同仁满足房企合理融资的需求刻不容缓!

2、今年前三季度,全国住户存款增长14.42万亿元,总规模达135.62万亿元。

没人买房,按揭贷款不足,老百姓使劲把钱存进银行,信用卡未来的钱也不用了。

这不,银行急了。为了刺激信贷消费,近日,中国银行、工商银行、建设银行等多家银行相继发布公告,宣布信用卡持卡人每月少还100元内的欠款将被视作全额还款。

最近,多家银行存款利率下调,下调幅度从10个基点至40个基点不等。

银行想着法儿的,让你把存进银行的钱捣鼓出来,变着花样让你花钱。

3、近期,房企的几个新闻值得关注:

万科遭遇股债双杀陷入暴雷传闻,国资委强力背书,力挺万科,力证万科很安全,平息了这场风波;

沪苏两家国企就“毒地”问题上演撕扯大战。这个时刻,什么国企的“脸面”,都不重要了;

平安被要求收购碧桂园是传闻,但平安清仓碧桂园是真。三季度,多只地产股遭到了险资减持,包括保利发展、万科A、招商蛇口等,险资开始陆续撤出房地产市场了。

上面三件事,就是房地产行业的缩影。透过这个窗口,你可以看到,行业繁荣的时候,大家都忙着赚钱,风险被无视,封印在最底层,等到行业不好的时候,钱不好挣的时候,什么土地带病出让等奇葩事件都有可能发生,所谓的“奇葩”恰恰就是那些年掩埋下的隐患,出来混总是要还的!

02

下半场:住建部首次清晰阐述新模式

11月8日,金融街论坛上,央行行长潘功胜表示,我国房地产市场经过20多年的长周期繁荣,正在进行重大转型并寻找新的均衡点。

近日,住建部部长提出,构建发展新模式,是破解当前房地产发展难题、促进房地产平稳健康发展的治本之策。过去在解决“有没有”时期追求速度和数量的发展模式,不适应解决“好不好”问题、高质量发展阶段的新要求,亟需构建新发展模式。

而且,住建部第一次清晰地阐述了房地产新模式的构成。广东省住房政策研究中心首席研究员李宇嘉对此进行解读。

1、理念上,坚持“房住不炒”的前提下建设“好房子”。

坚持“房住不炒”,这是房地产新模式的总前提,还要建设“好房子”,也就是老百姓需要的房子。这说明什么?不是不需要房子,无房户还很多,比如珠三角住房自有率不到50%,比如换房的潜力还很大。但旧模式下价格高、不以“人本需求”为导向的房子,不是大家需要的。现在房子卖不动,要么房价太高,要么用脚投票。

2、体制机制上,建立“人、房、地、钱”要素联动新机制,从要素资源科学配置入手,以人定房、以房定地、以房定钱。

以人定房,就是摸清需求在哪里,哪些人需要房,需要什么房,在哪里建设;以房定地,就是需求是有的,需求的特征也是清晰的,就要倒推地在哪里,存量盘活和新增供地应该怎么安排;以房定钱,就是建这么多房子,出让这么多地,需要多少钱,从哪来。

3、抓落实上,实施好规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设“三大工程”。

新模式要落地,就得有抓手,三大工程里面,城中村解决的是新市民、年轻人、外来人口的住房需求,主要是配租型需求;保障性住房解决的是户籍无房户、人才群体、工薪阶层的配售型保障需求;“平急两用”公共基础设施解决的是新时期对于居住生活安全的配套设施诉求。

三大工程为抓手的新模式,都强调要“以需定供”,有明确的需求群体;都有明确的供地渠道,比如城中村改造存量盘活、回迁地块,保障性住房明确“以需定建”、划拨供地;都有明确的资金来源,比如专项债、专项借款、低息贷款等等。也就是,要通过“人、房、地、钱”要素联动,让供给适应和匹配需求,让需求牵引供给,从而让供需能在高水平上平衡。

本质上,就是将旧模式搁置在一边,开辟新战场、新天地,挖掘新供给和新需求,让房地产能稳定下来。对于新模式,部长说,房地产企业要有清醒的认识,现在要拼的是高质量、新科技、好服务,谁能为群众建设好房子,谁能为群众提供好服务,谁就会有市场、谁就会有发展。

拿地:

11月15日,成都迎来取消限地价后首次土拍。取消了近三年的“限房价、限地价”的双限政策和近七年的土拍熔断机制,回归到以价高者得的模式。华润、越秀、龙湖、保利补仓积极。

华润所得地块位于青羊区蔡桥街道万家湾社区3组,培风路社区4组。建设用地面积44301㎡(66.45亩),规划建筑面积88601.3㎡,用地性质综合用地(含住宅),起始价14.2亿元,成交价18.43亿元,成交楼面价20800元/㎡。

越秀所得地块位于成华区槐树店路26号。建设用地面积19457㎡(29.19亩),规划建筑面积58372㎡,用地性质住宅用地,起始价7.65亿元,成交价8.93亿元,成交楼面价15300元/㎡。

龙湖摘得JN10(251):2023-049地块。地块位于金牛区西华街道跃进社区4组,建设用地面积32594㎡(48.89亩),规划建筑面积81483㎡,用地性质为住宅用地,起始价9.74亿元,成交价9.74亿元,成交楼面价11950元/㎡。

保利竞得JN09(251):2023-048地块。地块位于金牛区金泉街道互助社区2、8组,建设用地面积42705㎡(64.06亩);规划建筑面积85409㎡;为住宅用地;起始价10亿元,成交价10.25亿元;成交楼面价12000元/㎡,溢价率1.69%。

评级:

11月15日消息,摩根士丹利给予华润万象生活“增持”评级,目标价为51.24港元。

摩根士丹利发表研究报告指出,华润万象生活首三季营运表现强劲,旗下商场的同店销售按年增长24%,新增第三方合约建筑面积则达到4400万平方米,管理层更预测明年同店销售增长可达到10%。

融资:

11月13日,深圳市卓越商业管理有限公司发布关于2023年度第三期中期票据的发行公告,拟将通过中票融资5亿元,期限3年,由中债信用增进提供担保发行。近两个月内,卓越商管已经推进了两笔中债增融资。

除了卓越商管外,此前消息显示包括新城控股、美的置业等民企也将发行债券融资。同时龙湖、金辉、华宇、新希望地产等民企债券发行项目正在稳步推进中。这被视为央行积极落实中央金融工作会议指示精神取得进展。

中国央行:房地产金融政策取向没有变化 坚持

中国央行:房地产金融政策取向没有变化 坚持 KKR房地产金融信托公司和美国资产信托公司对比

KKR房地产金融信托公司和美国资产信托公司对比