住建部副部长董建国透露的一则信息上了热搜:今年1-11月,全国二手房交易量占全部房屋交易量的比重达到了37.1%,创造历史新高,全国已经有7个省市二手住宅的交易量超过了新建商品住宅交易量。

我看很多媒体在报道这则新闻时很嗨,我也试着解读一下其中深意吧。

第一,房地产存量时代真的要来了,对于房企而言,适应新形势很重要。直白点说,未来在商品房增量空间狭窄的新形势下,没背景没实力的房企,可能会加速出局。

对此,住建部高层已经说得很明白了,对于违法违规导致资不抵债、失去经营能力的企业,要按照法治化、市场化的原则出清。

这段话不是说给某一家房企听的,而是喊话全行业。我斗胆揣摩高层的真实用意:未来还有抢救价值的房企,国家会出手拉一把,剩下没价值的,在完成保交楼任务后交由市场弱优胜劣汰。

毫无疑问,这对于广大深陷债务泥沼的房企,尤其是民营房企而言,是明显的利空。今天(12月13日)地产板块下跌2%,已经予以回应了。

第二,二手房交易量比重上升,底层逻辑是交易结构发生了变化,即部分新房交易被二手房替代了。背后其实是老百姓对新房市场的极度“不信任”。

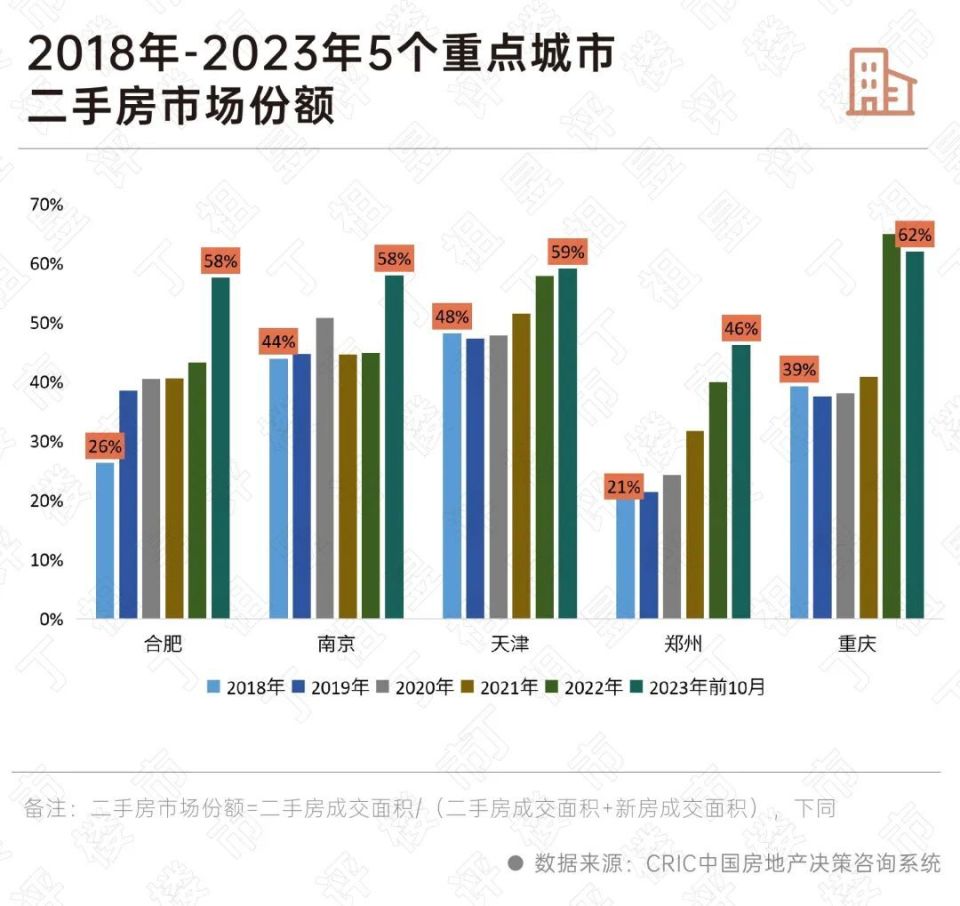

通过这张图表大家可以清晰地看到,今年前10个月,合肥、南京、天津、重庆这4个城市的二手房成交量占比均超过50%了。其中变化最大的是郑州和合肥,2018年时,二手房成交量占比仅20%,2023年翻倍上涨。

真实原因不难理解,一是市场下行周期,原来“新二手房价格严重倒挂”的情况逐渐消失,买房“打新”不再是一门赚钱的生意。克而瑞数据,今年郑州的新房比二手房价平均贵6000元/平,天津也相差2000元/平,即二手房更具性价比。

二是今年的市场以改善需求为主,大多是卖旧换新。再加上前8个月新房、存量房贷款利率严重倒挂,“换贷”行为间接推升了二手房成交量。

第三点,也是最关键的一点,购买新房无保障。房企融资受限,叠加销量下滑,债务无法如期偿还,于是开始挪用项目楼盘的预售监管资金,导致很多项目停工甚至烂尾。

用网友的话说,每天看着那些高耸入云的烂尾楼,不知不觉就治好了我的买房焦虑症。郑州、重庆、武汉、长沙,新房卖不动的根本原因,就是老百姓不再信任开发商,对新房嗤之以鼻。

即便是在保交楼工作扎实推进,带动了全国房屋竣工面积同比增长近20%的背景下,民众对购买新房仍然提不起兴趣。

基于这个事实,我们再来看近期发生的两个重大事件,逻辑上也就说得通了。

一是碧桂园现任执行董事杨惠妍喊话“砸锅卖铁也要救公司”。

过去3天,碧桂园热度很高,继杨惠妍表态“砸锅卖铁救公司”之后,又接连发布高管降薪、境内债回售、出售投资标的股权的消息,向外传递自救的决心。

碧桂园拟出售的是珠海万达商管1.79%的股权,作价约30.7亿元,2021年买入时的价格是32.3亿元。账面亏损1.6亿。铁锤觉得,以碧桂园当前的债务资金情况,提前赎回投资,无可厚非。

我和大家一样,更感兴趣的是碧桂园砸锅卖铁和高管降薪自救。因为同样的戏码,在曾经的恒大、融创身上都发生过,甚至于放眼整个地产圈,只要房企出现债务违约,常规的操作都是先来一通表态,随后公司主要高管一脸凝重的亮相,上演自降薪资与公司共患难的苦情戏。

不得不感慨,时代真的变了。以前房企的发布会都是亮肌肉,各家比拼的是销售业绩、土储实力,现在要么忙着辟谣,要么忙着输出虚假的承诺,PK的是谁能借到救命钱。

有人问我,碧桂园这算不算是上岸了?

这个问题我没法正面回答。还是坚持之前媒体报道“融创上岸”时我的观点,既要看融资也要看市场,市场的好坏,直接关系到房企的销售回款。当然了,如果市场不好,但销售回款过得去,叠加融资顺畅,也能续命一阵。

循着这个逻辑,我们来看碧桂园目前的处境,就几乎是明牌了:销售方面,前10个月累计下滑52%,且连续三个月月销售额只有60多亿,其中多少是工抵房,多少是正常渠道销售的房源,我们不得而知。

总体而言,碧桂园现在的销售回款,连偿还债务利息都不够。而销售不畅的根源,前面提到了,债务违约后的口碑狂跌,叠加民众更侧重购买二手房。

融资方面,下半年以来,碧桂园除债务展期、借新还旧融到的微乎其微的资金外,开发贷款、抵押贷款均为零。换句话说,从债务的角度考虑,碧桂园现在的做法只是把债务后延,并不能彻底解决债务压力。更不要说,明年碧桂园预计还有超过40万套新房等待交付,这需要庞大的资金支持。

归结为一句话,单靠政策利好定向输血,很难让一家大型房企撑到最后,更难对摇摇欲坠的房地产形成力挽狂澜之势。

二是万达涉险过关。

事情的前因后果铁锤不再赘述,聚焦到重点,就是万达在十万火急时刻拉来了重磅投资——在380亿元投资赎回期满时,原投资人之一的太盟(投资额约180亿元),联合其他投资者,与老王再次结成城下之盟,对珠海万达商管再投资。

在我看来,这一事件的本质是杀伐决断的王健林丢了面子,缝补里子,生动演绎了什么叫“割肉求生”,演绎了一个商人最后的体面。

这话要从三个方面来说:

第一,困扰王健林5年之久的上市“对赌协议”梦魇,终于解除了——万达发布的公告显示,

新投资将不再设置对赌协议。

但这不代表万达上市的步伐就此终结,哪怕再次折戟沉沙,我想老王还会有勇气再来一次,因为作为军人的王健林,可能骨子里更崇拜“冲锋陷阵”吧。

第二,但命运的馈赠,早已在暗中标好了价码。直白点说,救急王健林的贵人,也削了他的权。按照新协议,大连万达商管持股40%,为单一最大股东,太盟等多家投资人,总计持股60%。

在此之前,王健林持有珠海万达商管78.83%的股权,换句话说,为了拯救危局,王健林割让了38.83%的股权。这是典型的以股权换续命的时间。

虽然王健林现在仍为单一大股东,但倘若电视剧中的剧情上演,多位投资人联合起来,老王的地位将不保。

第三,我查阅资料发现,太盟素以“强势收购”著称,曾参与过爱奇艺、爱回收、腾讯音乐、奈雪的茶、日本环球影城等项目的投资。在收购必康制药、珍爱网、春泉产业时,操盘者单伟建更是要求必须拥有绝对控制权,也出现过罢免原管理者的先例。

当然了,以珠海万达商管目前的经营情况来看,我更倾向于认为,二者是各取所需,利益结盟暂时会很安全。

根本原因是,从万达集团公布的情况来看,珠海万达商管连续三年超额完成业绩目标,2021-2023年税后利润分别为53亿、75亿、95亿(预估),年增长率达到34%,三年股东累计分红或高达198亿,是妥妥的吸金利器。而这些亮眼的业绩,离不开王健林的功劳,所以短期看,投资人取而代之的可能性很小。即以后万达会不会为他人做嫁衣,几十年心血付诸东流,还有待观察。

网上有人为王健林失去绝对控股权惋惜。我想说的是,在埋葬以及将要埋葬更多曾经叱咤风云的大佬的动荡年代,“活下去”才是小满胜万全,才能微醉尽余欢。驰骋商场数十载的老王,比谁都懂生存优先的道理,更明白这个世界没有永恒的赢家。

过去几年,房地产很好地诠释了一个朴素的道理:下坡路难走,不管多大的派头,稍不留心就可能坠入深渊,万劫不复。曾经的商界传奇,到头来身败名裂、黯然离场的,更是比比皆是。风头正劲时,很难做到适可而止,同样,大势已去时,也不可能做到片羽不湿的全身而退。

说回到碧桂园、万达目前遭遇的债务危机话题,虽然二者各有各的问题,但本质上都是房地产日暮途穷后的代价。

碧桂园不仅误判了形势,而且布局低能级城市失算,今年损失过半的销售额,大多是受三四线城市销售不景气大拖累;万达屡次上市失败,从监管驳回的信息来看,也是因为与地产主业剥离不彻底。

融资不畅的房企,深陷债务囹圄时,可能会迫切期盼融资环境的改善。事实上宏观层面确实在这么做,三支箭、白名单、喊话一视同仁,信贷、发债、股权等能用的金融渠道的水龙头几乎全部打开了,结果却犹如抱薪救火,越救市场越低迷,越鼓励老百姓越不买房,对新房更是异常排斥。

为什么政策性利好式的输血不管用?

说穿了这只是治标,而非治本。今天房地产反映出来的新房停工烂尾、购买不积极、房企债务违约等现象,本质上都是购房信心缺失造成的,而导致这一结果的根源是居民收入增速下滑,房地产市场机制不完善,以及过度行政干预等。

指出问题不难,解决问题很难。更多的话,我就不再重复了,都是车轱辘话来回说。

昨天央行公布了11月份的贷款数据,人民币贷款同比少增1368亿,其中居民中长期贷款增加2331亿,去年同期增加2103亿,表面看已经连续三个月超过去年同期,我看到有些人又开始鼓吹了。居民房贷新增同比增加,有两个重要原因,一是前值本来就不高,二是9月起官宣要降存量房贷利率后,提前还贷放缓了。

另外,这两天北京、上海相继发布了楼市宽松政策,我仔细看了一下,都是其它城市用过的招数,且施策范围极其有限。整体来说,在意料之中,而且中规中矩。

有人问我刚需现在可以出手了吗?实话实说,我没看到市场回暖的迹象,所以不太建议在探底的过程中买房,除非你是纯粹的刚需,今天不买明天就要露宿街头的那种

降二套首付、调普宅标准

降二套首付、调普宅标准 监管部门正在拟融资“白名单”?

监管部门正在拟融资“白名单”?