以中国东北、日本、美国的案例为参考,中国房地产投资占GDP比重的长期中枢或许在8%左右,现在房地产投资已经明显低于这一中枢,并可能继续下降。与发达国家住宅投资占比进行比较,中国目前的水平也明显低于国际中位数。

❷ 2016年以后,尽管房价大幅上涨,但是在投资、销售等层面,没有典型的市场泡沫化迹象,背后的关键原因或许在于这期间土地供应的骤然收紧。大城市房价的剧烈上涨将部分需求挤入中小城市,带来中小城市房地产市场的繁荣。

❸ 疫情冲击对地方政府、企业和普通住户形成了资产负债表的损害,叠加地缘政治的不确定性和部分行业性的监管政策,住户和企业部门的风险承担意愿和能力显著下降。看起来这些损害在大城市更加严重,持续时间也更久。

❹ 在房地产市场需求快速下降的背景下,由于高周转模式的一些内在脆弱性被引爆,房地产行业出现了普遍的流动性风险,进而使得需求的下滑被放大,对整个经济和金融体系形成越来越大的压力。对于房地产行业的局面将如何演化,流动性风险能否及时阻断成为中短期之内经济面临的最大不确定性。此外,其还有赖于疫情疤痕效应的全面消退,并慎防房地产市场等调整的二次伤害。

——高善文 中国金融四十人论坛(CF40)学术委员 、安信证券首席经济学家

道是无晴却有晴

今年以来,在疫情放开和经济恢复的背景下,对经济形成显著拖累的主要因素之一无疑来自于房地产市场。直到现在,房地产市场各项数据的表现仍然不尽如人意。如何看待房地产市场在中长期的走向,这一问题的回答将有助于我们更为准确地判断经济和市场未来运行的方向。

一个受到市场参与者广泛关注的话题是:房地产市场长期可维持的合理中枢在哪里?

市场参与者高度重视商品房销售面积的合理水平及短期变化,但我们认为这一指标或许存在不少瑕疵。一是不同地区和大小城市之间由于建筑设计、基础设施配套等差异,同样建筑面积的投资成本和对宏观经济影响并不相同。二是由于各国城市化进程、经济发展水平、土地余缺等差异,这一指标难以进行跨国比较。此外,同样建筑面积在大小城市之间分布的差异可能也对应着不同的杠杆水平,进而对金融体系的影响也不尽相同。

考虑到以上原因,我们认为使用房地产投资(住宅投资)占GDP比重这一指标或许更有意义。这一指标便于进行跨国或跨地区比较,也可以将不同地区修建住宅对宏观经济影响的差异考虑在内,同时在一定程度上涵盖了杠杆的使用对金融和经济活动的广泛影响。

首先,我们聚焦于中国东北地区的情形。自2011年以后,东北地区的总人口就开始以每年1%左右的跌幅快速下降。大约从2014年开始,东北地区大量中小城市的城镇人口也开始进入下降过程,并一直持续到现在。

在这样的背景下,东北地区城市化高峰在2010-2020年的前半程就已经结束。之后,东北地区的房地产市场长期处于萎缩和调整过程中。

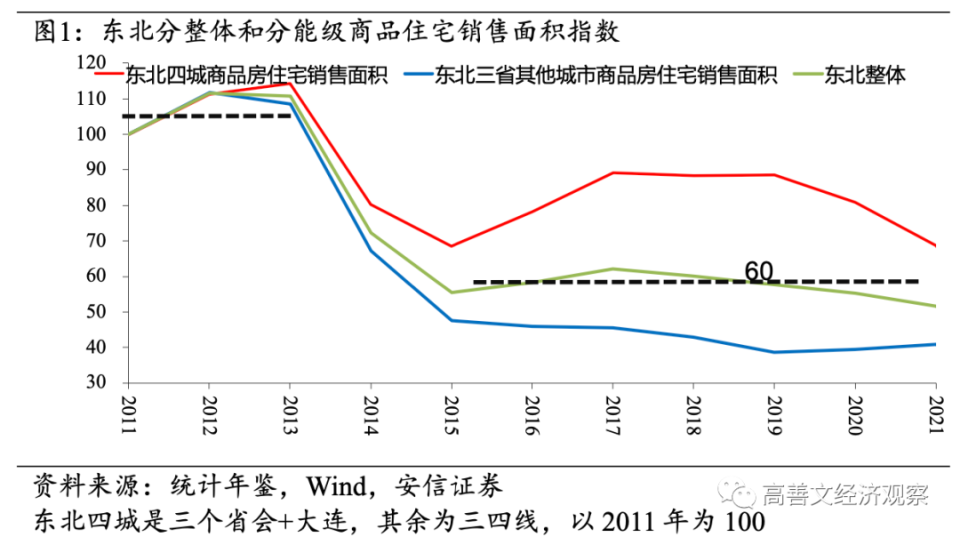

可以清晰地从东北地区住宅的销售面积看到这一变化。如图1所示,不论是东北地区的大城市还是小城市,销售面积的顶峰都出现在2013年前后,此后住宅市场的销售面积均大幅下滑。其中,中小城市的住宅销售面积大幅下滑了50%-60%,一线城市的下滑幅度为20%-30%,然后基本稳定下来。

对于东北整体而言,房地产市场的销售面积在2016年后基本稳定下来,较2013年前后下降了大约40%。

所以,无论是从人口的角度来看,还是从住宅销售面积绝对水平的变化来看,都可以认为东北地区房地产和城市化的高峰早已结束,房地产市场在人口外迁的背景下剧烈收缩,并逐步稳定下来。

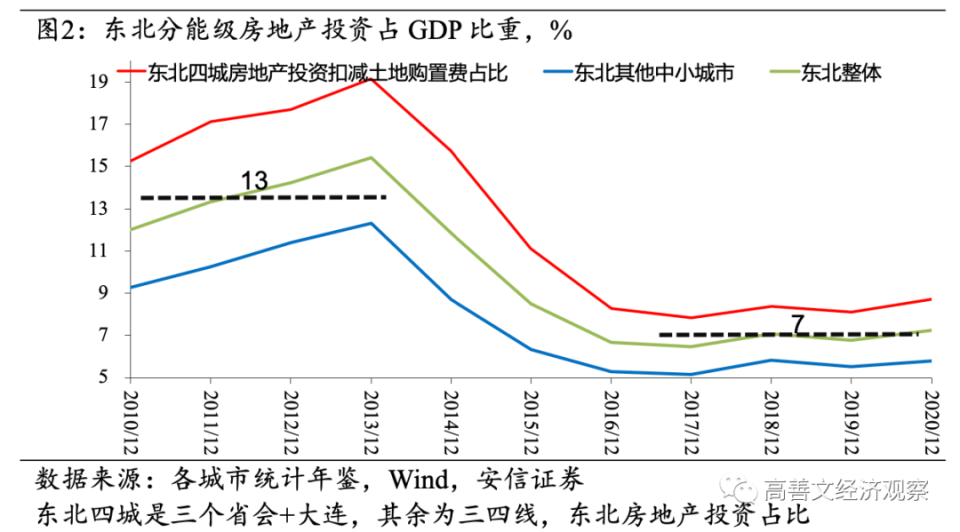

在此背景下,我们可以进一步思考:东北地区的房地产投资占GDP的比重大概稳定在什么水平?

如图2所示,在2015年以后,其房地产投资占GDP比重基本稳定在7%左右。

接下来,我们观察国际层面的房地产市场情况并与中国进行对比。

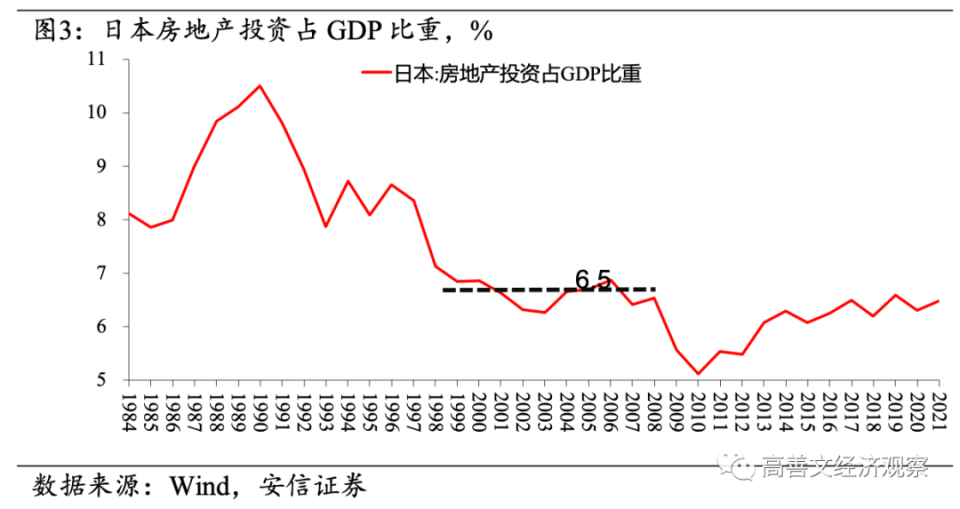

首先,我们来看日本的情况。日本在2000-2010年期间的房地产投资占GDP比重数据对我们有较强的参考价值。日本在上世纪80年代已基本结束城市化进程,并在上世纪90年代经历了十年或更长时间的房地产泡沫破灭,此外还经历了人口老龄化和总人口规模的下降。

在这一背景下,如图3所示,可以看到日本的房地产投资占GDP比重在这十年期间长期维持在6.5%的水平,与东北地区2015年后的水平相近。

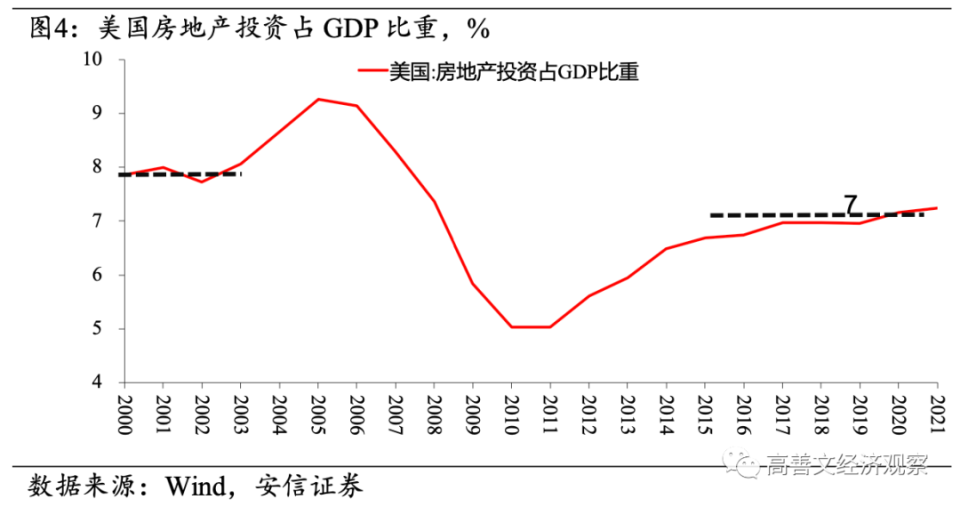

其次,我们来看美国的情况。选择美国2004年前与2014年后房地产投资占GDP比重数据的考虑与日本相似。美国在2004年到2008年期间经历了房地产市场的快速泡沫化,随后又经历了房地产泡沫的快速崩塌,并在2014年后开始逐渐从经济危机中恢复。

在此背景下,如图4所示,2014年后美国的房地产投资占GDP比重大约也在7%左右的水平,与东北地区2015年后的水平相似。而在2004年美国经历房地产泡沫之前,房地产投资的占比接近8%。

综上,我们认为,考虑到中国的城镇化进程尚未结束,以及中国的人均收入水平仍有提升空间,我们在这些比较之中所得到的房地产投资占GDP比重7%的水平,应该是未来长期房地产投资占比合理中轴的下端。

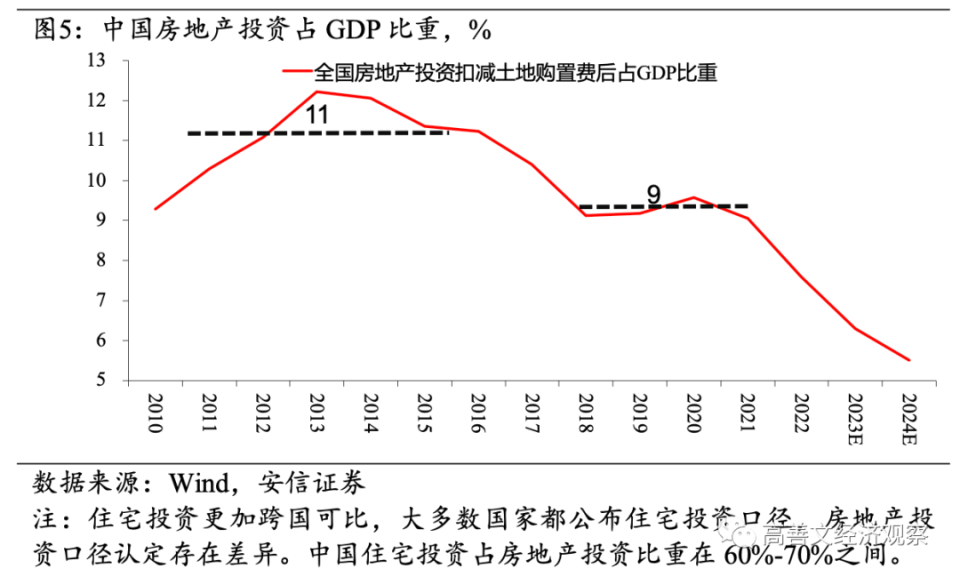

如图5所示,中国房地产投资占比在2013年之后从11%左右的峰值持续下降,在2017-2021年期间,这一占比大约在9%。考虑到中国仍有城镇化的空间,这一数值很难被认为显著高于其长期合理中枢。

考虑到过去几年销售面积的大幅下滑,预计中国房地产投资占GDP的比重在2024年可能会跌到5.5%左右的水平。以此为基础看,如果我们把7%作为合理中枢的下端,现在房地产市场的投资已经明显低于其长期合理中枢。

实际上,鉴于7%是合理中枢的下端,我们认为8%并不是对长期合理中枢的极端估计。

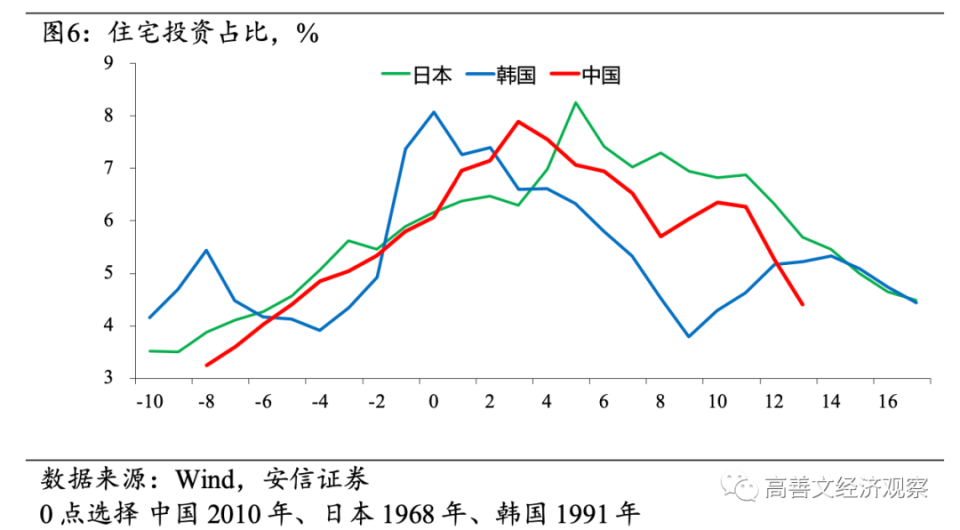

我们继续来看一些国际比较的数据。考虑到中国是一个仍在继续城镇化的国家,直接把中国的数据与发达市场的数据进行比较似乎过于严格。因此,一个相对可行的办法就是把中国的数据对应到中国的东亚近邻相似的发展阶段进行比较。

我们认为2010年中国的发展水平大约相当于1968年的日本、1991年的韩国。在这样的背景下,可以将中国与这些国家在相似发展阶段的指标进行对比,从而观察中国的指标是否显著背离合理水平。

如图6所示,为了对比住宅投资占比的情况,我们对中国、日本与韩国进行了数据对标,即横轴中的0点对应2010年的中国、1968年的日本和1991年的韩国。

非常清楚的事实是,在几乎所有时间内,中国住宅投资占比相对于日韩并不显著更高,其峰值水平同样如此。过峰后,中国的下降趋势相对日韩而言也没有显著的差异。

但是,考虑到近两年房地产市场的剧烈调整,中国现在的住宅投资规模相对日韩同期是要显著偏低的。

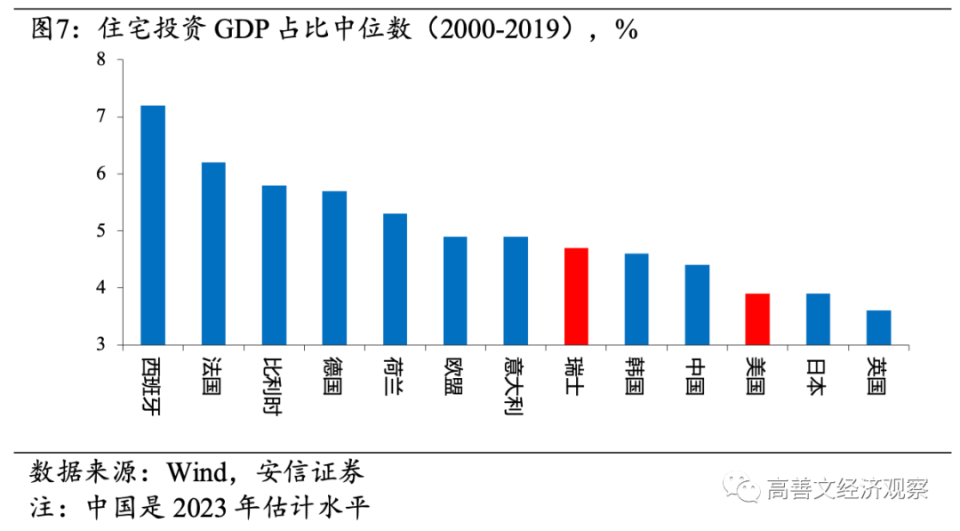

我们还把住宅投资占GDP的比重进行了国际比较。除中国之外,选取的其余所有国家均为发达国家,都可以认为城镇化进程已经结束。

虽然不同国家的数据统计口径可能存在一定程度上的差异,但数据依然是可参考的。如图7所示,我们可以看到中国现在的住宅投资占比水平在国际上是显著偏低的,低于发达国家整体的中位数。

这些不同角度的数据都倾向于显示,中国房地产投资占GDP比重的长期合理中枢不会低于7%,也许在8%左右。

然而,现阶段可观测到的各类房地产数据几乎都出现了显著的背离,均低于其长期合理水平。尽管如此,这并不意味着市场能够在短期内见到明显反弹。

我们想讨论的第二个问题是中国的商品房购买与人口流动之间的关系。

人们通常假设,在城镇化进程中,小城市的户籍人口流出越少,该地区的房地产市场就越好。然而,如果观察数据的话,我们会看到现实情况与该假设存在较大的差异。

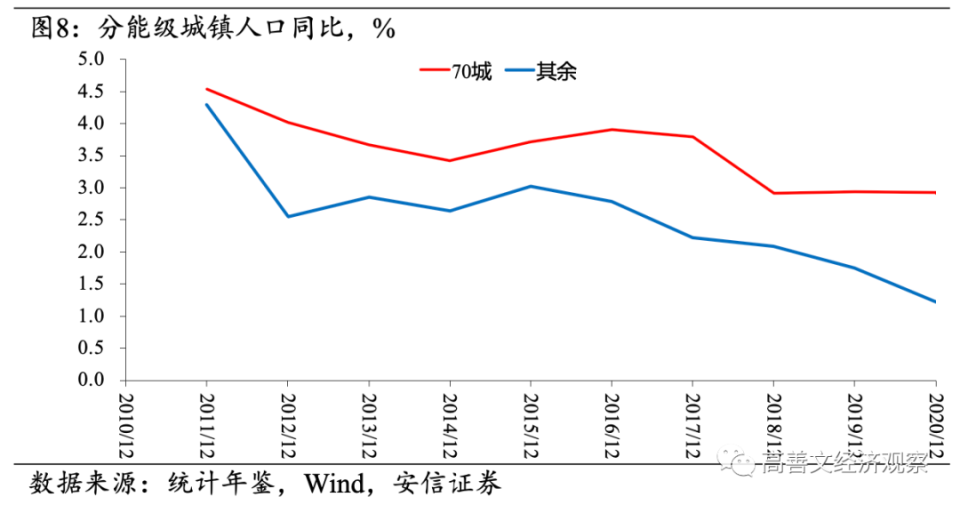

首先我们来看中国城市的人口流动情况。如图8所示,中国70个大中城市长期以来相对维持了较快的人口增长,虽然自2010年开始增速呈下降趋势,但2020年的人口增速仍有3%。中国其余的大量中小城市的人口流入速度则显著慢于70个大中城市,2020年大概只有1%多一些。

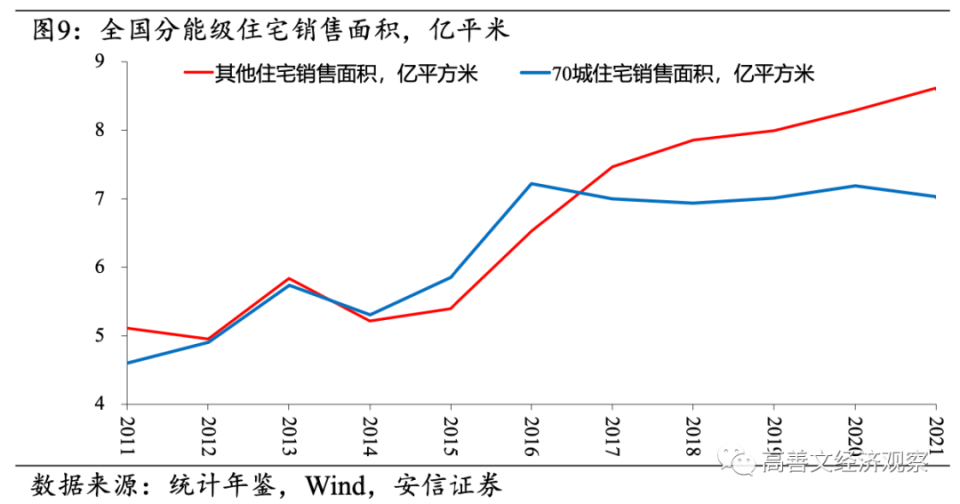

我们进一步观察70城与其他中小城市的住宅销售情况。如图9所示,在2011-2015年期间,70城和中小城市住宅销售的绝对规模是接近的。

但在2016年以后,两者的差异逐渐显现。尽管70城维持3%以上的人口流入增速,但其住宅销售规模基本稳定在7亿平米,而人口流入增速相对较慢的中小城市的住宅销售规模却快速上升至接近9亿平米的水平。

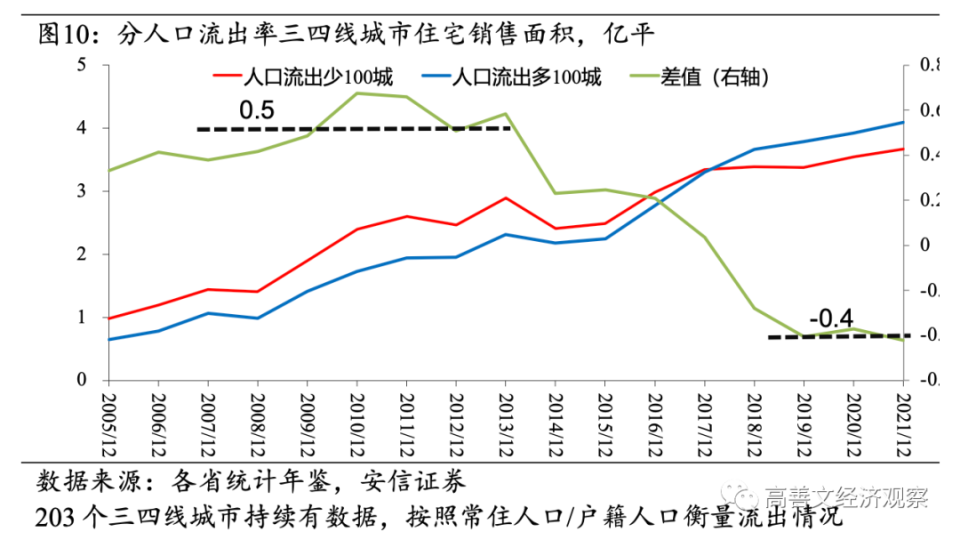

接下来,我们把200个中小城市按人口流出率分成两组,观察二者的住宅销售面积及其差值。

如图10所示,在2013年之前,本地人口流出越少,本地住宅销售面积越多。但情况在2013年后发生反转:转变为本地人口流出越多,本地住宅销售面积越大。到2020年,这一差值已从2013年前正的0.5亿平米变为负的0.4亿平米。

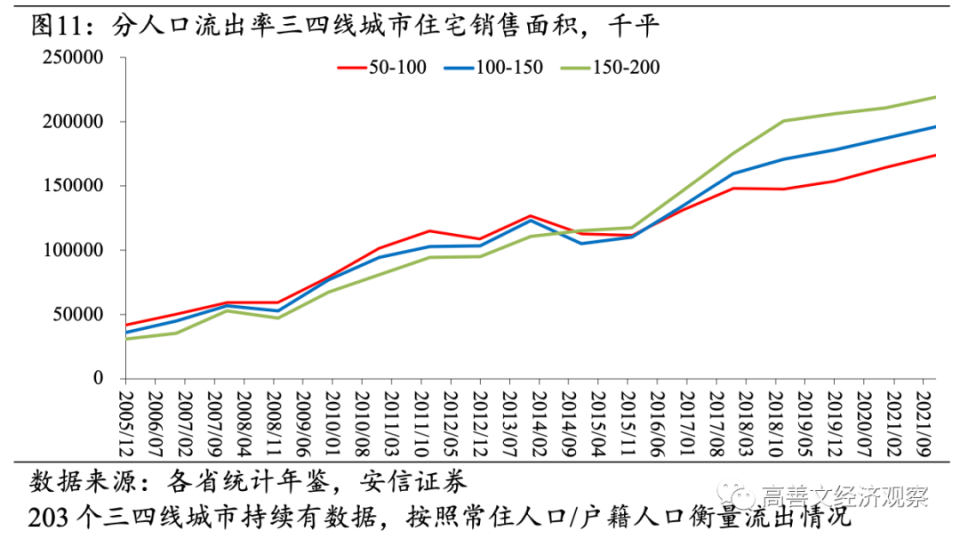

将这些城市进一步细分,如图11所示,可以看到人口流出越多,住宅销售面积越多这一结论仍然成立。

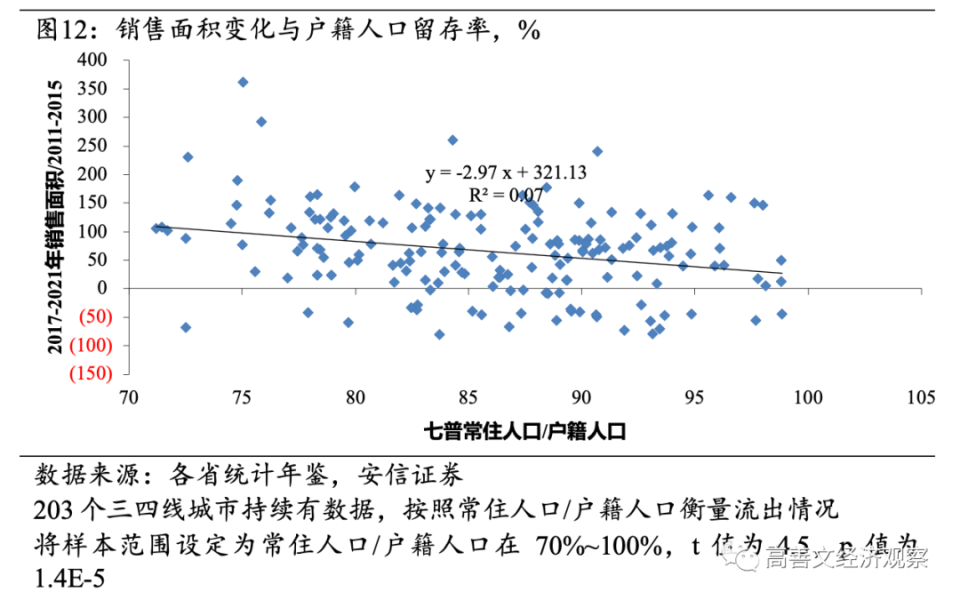

将这些城市的数据做成散点图,如图12所示,常住人口占比越低,销售面积增长越多。

为什么会有这样的变化呢?

我们认为很重要的一个可能性是,在2014年以后,人口加速向大城市流入,大城市的房价加速上涨。在这样的背景下,大量大城市的购房需求被挤入到小城市,即“在大城市打工,回小城市买房”。

因此,小城市的人口流出越多,则代表去大城市打工的人越多,他们打工收入再回流到这些中小城市,支撑当地房地产市场的上涨。

接下来我们想讨论的第三个问题是关于普遍认为的中国房地产市场的泡沫化。

从价格层面观察,在2016-2020年期间,中国大多数城市的房价都经历了快速上涨,这是许多人认为中国房价存在严重泡沫的主要原因。

一般而言,价格泡沫化往往伴随着房地产投资占GDP比重的快速上升以及杠杆的大量使用。而一旦泡沫破裂,经济需要消化过剩的投资和杠杆,这两个过剩的交互作用会使得经济和金融体系的调整剧烈、过程痛苦。

但是中国在价格快速上涨的同时,我们没有看到房地产市场投资占比的快速上升。这与我们能够看到的几乎所有国家的房地产泡沫化相比都有极其显著的差别,这是第一个疑点。

第二个疑点是,一般认为大城市的泡沫更严重,相应地,泡沫化更严重的地区住宅销售理应更多。但是在2016年后,我们没有看到70个大中城市住宅销售面积的显著上升,而同期这些城市经济和居民收入的增长无疑是相当显著的。

为了解答这些疑点,我们尝试把观察指标由房地产投资占GDP比重替换为商品房销售金额占GDP的比重。

如图13所示,可以看到商品房销售占比的中枢在2015年后显著上升,由2014年之前的12%大幅上升到16%或者略高一些的水平,与人们的体感大体接近。

降二套首付、调普宅标准

降二套首付、调普宅标准 监管部门正在拟融资“白名单”?

监管部门正在拟融资“白名单”?