一家拥有超过百年历史的投资公司,资产管理规模在过去20年经历了十多倍的狂飙,但在去年亏了上千亿英镑,这事儿本应该是个大新闻来着,不过放在去年糟糕市场表现的前提下,让人震惊的似乎也只有夸张的数字了,至于亏损本身并没有什么稀奇的,而且该公司历史上依然给投资人创造了不小的收益。

另一家举世闻名的老牌投资公司,在2010年以前可以说是冠绝全球,而此后的10年,表现还不及标普500指数,不过在过去两年,尤其是去年普遍大幅亏损的情况下,依然获得了4%的正回报,跑赢标普500指数22%,并且从过去几十年的历史来看,这家公司总是能在市场大跌时有惊艳的表现。

毫无疑问,两家投资公司都拥有在动荡市场中赖以生存的绝技,全世界范围内都有各自的拥趸,前者看重成长,后者偏好价值,两类典型的投资观也经常被市场拿来对比和交叉验证,不过评价标准则是相当模糊和多变的,因为再好的业绩也只能代表过去,未来仍充满变量。

去年巨亏的是Baillie Gifford(柏基投资,以下简称“BG”)。

一家英国的老牌投资公司,成立于1908年,拥有115年的历史,投中网在《投资特斯拉小赚200亿美金,这家“中国资产信徒”悄悄抄底美团》一文中,介绍了其7年押注特斯拉获利超过10倍,“小赚”200亿美元的战绩。

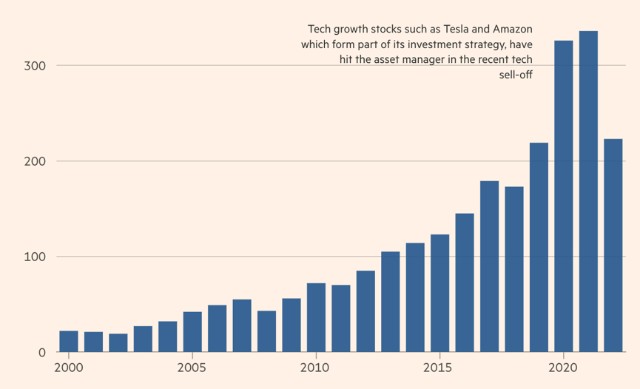

BG的资产管理规模。来源:金融时报,单位:十亿英镑

去年,BG管理规模暴跌1130亿英镑,约合人民币9500亿元,从2021年底的3360亿暴跌致2022年底的2230亿英镑,回到了2019年的水平,约900亿来自投资组合的资产价格下跌,而更危急的是,由于旗下管理的49只基金去年全部以负收益收场,不少长期投资者纷纷撤资,导致了200多亿的净赎回。

有亮眼表现的则是伯克希尔哈撒韦。

价值投资已经成了全世界范围内的宗教,资金结构让伯克希尔不管是赚或赔,都没有什么投资人撤资的担忧,巴菲特每年给投资者的公开信相当于传教福音,今年他在信里说表示,58年的伯克希尔在大多数情况下的资产配置堪称“一般”,大约每5年一个的“好决策”创造了现在的收益奇迹。

这还真不是谦虚,在今年的致股东信中,巴菲特以可口可乐和美国运通为例,两项成本均为13亿美元的投资,如今都带来了超过200亿美元的回报,更何况还有每年数亿美元的现金分红,现在只这两只股票就占伯克希尔持有市值的10%。1964-2022年,伯克希尔的市值增长3.79万倍,注意单位是“万倍”,堪称神迹,同期标普500指数涨幅只有247倍。

巴菲特能在数十年的投资生涯中屹立不倒,靠着有数的可口可乐、美国运通们,实现万倍收益,与BG在投资理念上并没有什么本质区别,都坚持重仓买入和长期主义,只是前者押注成长,后者注重价值。

那么,是什么让百年BG在去年稍有风吹草动,投资人便开始撤资?成长和价值的差别,究竟是什么?

二级市场的Growth

先讲关于一级市场Growth起源的故事,主角是VC的一生之敌孙正义。

1995年11月,雅虎几乎花光了来自红杉的200万美元融资,第二次来到美国淘金的孙正义将目标锁定为互联网,很快便以4000万美金的估值投了雅虎的B轮,没有砍价,当时雅虎创始人杨致远的想法是,“应该要得再高一点的。”

次年3月,孙正义提议再次向雅虎投资1亿美元,这在硅谷历史上前所未有,颠覆了传统VC的玩儿法,因为那时VC普遍募资金额大概2.5亿美元,没有人会将40%的钱放到一个项目上,红杉也不行。但孙正义还是说出了那句名言,“接受它,或者我去投你的对手然后消灭你。”

一个月后,雅虎成功IPO,孙正义的账面回报轻松达到1.5亿美元,超高的赚钱效率让红杉彻底蒙圈了,此前红杉单笔最大的收益,是其创始人唐瓦伦丁投资思科的回报——1亿美元。孙正义让VC这个行当发生了本质的变化,大家才意识到一级市场投资还能这么玩儿,于是乎有了成长期和Pre-IPO投资的雏形。

如果孙正义押注雅虎更像是针对互联网的疯狂感性赌注,Growth的影子还不明显,那么十几年后DST投Facebook,则是将投资机构对于成长性的理性判断发扬光大了。

金融危机后的2009年,即使是Facebook融资也没有那么顺利,以养老金、捐赠基金为主的LP被债务危机吓破了胆子,150亿美元的估值肯定要降,其次不少美国VC认为Facebook的用户量已经趋于饱和。

但尤里米纳尔研究了全球的社交媒体,特别是自己还收购了俄罗斯版Facebook后,弄出了个全球社交媒体成长的关键指标,得出Facebook还远未到天花板的结论。这跟诗云“不识庐山真面目,只缘身在此山中”一个道理吧,挺讽刺的。

尤里米纳尔最后以约86亿美元的混合估值投了3亿美元,而且由于这笔投资,Facebook延缓了上市的时间,2012年IPO时市值超过1000亿美元,DST赚了10多倍。不管是老虎环球基金的中国策略还是现在木头姐疯狂看多特斯拉,遵循的都是一个原则,那就是不管上市与否,未来的成长空间最重要,价格不重要,或者说没那么重要。

自2000年以来,BG也正是受益于成长型投资的兴起,管理规模爆炸式增长,而从其投资的公司看,亚马逊、谷歌、Salesforce、特斯拉、Airbnb、Spotify、Lyft、Palantir 、SpaceX 、阿里巴巴、蔚来、Naspers、Jumia……IPO真的只能算是成长起点。

发现了吗,所谓的“成长”是市场主体自发性的趋利性选择,甚至可以说是对未来的一致性预期,这个预期会受到许多不同层次的因素影响。

从货币角度可以归纳为自2008年金融危机以来,全球范围内的货币超发到2021年达到巅峰,以增长为导向的市场将科技公司的回报推至高位;从技术发展角度,是互联网、移动互联网将人类生产效率和消费能力提升至新的高度;全球也都受益于此,贸易不断扩大,分工更加精细化。

这正是符合BG投资理念的环境,在其发布的一篇文章中,BG表示投资方法的核心是希望投资并拿住具有卓越增长前景的成功公司。

医药板块大幅震荡,正确投资获取盈利回报

医药板块大幅震荡,正确投资获取盈利回报 非洲首座垃圾发电厂“湖北造” 每天处理垃圾

非洲首座垃圾发电厂“湖北造” 每天处理垃圾