由不确定走向确定,地产金融收缩去杠杆加剧行业分化。

◎ 研究员 / 杨科伟、柏品慧、李诗昀

2020年下半年,房地产金融政策持续收紧,多部委密集发声,直指房地产是现阶段我国金融风险方面最大的“灰犀牛”。预计“十四五”房地产行业将全面转向去杠杆,并上升为长效机制。

受此影响,房企降负债与冲业绩两者之间如何权衡?居民去杠杆又对行业销售规模产生什么影响?以史为鉴,也许答案自现……

01

房地产信贷收紧是一脉相承

严监管防范“灰犀牛”

……本节有删减……

2020年下半年,房地产金融政策持续收紧,并从供、需两端全面压降房地产信贷规模,供应端银行业金融机构实行房地产贷款集中度管理的两道红线,需求端房企融资则设置“三道红线”,倒逼房地产行业去杠杆。

在此之前,银保监会主席郭树清曾多次就房地产金融风险问题公开表态,并直言“房地产是现阶段我国金融风险方面最大的‘灰犀牛’”。近年来,房地产金融属性不断强化,资产泡沫风险不断积累,“灰犀牛”论断绝非危言耸听,防范房地产金融风险已是迫在眉睫。截至2020年三季度,房地产贷款余额多达48.8万亿元,占各项贷款余额比重已达到28.8%,房地产相关贷款(含以房地产作为抵押、担保)占比更是接近40%。

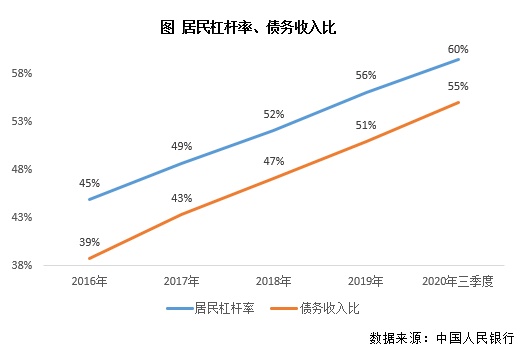

一方面,个人住房贷款余额快速增长,致使居民杠杆率持续攀升,居民债务风险不断加码,并有向金融系统传导的趋势。截至2020年三季度,全国居民杠杆率已逼近60%,深圳、厦门、杭州等核心一二线城市居民杠杆率更是超过80%。与此同时,全国居民债务收入比持续提升至55%,居民偿债能力明显减弱,一旦收入预期下滑,部分置业群体或将陷入无力偿债乃至断供的窘境。

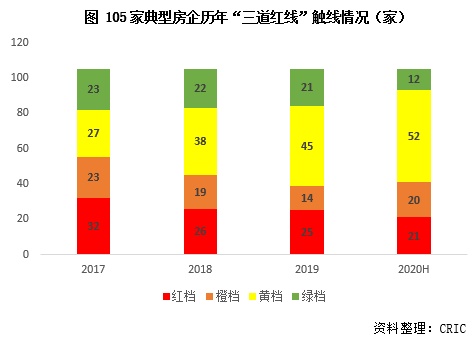

另一方面,房企持续高杠杆、高负债、高周转运营,房企债务风险日渐高企,资金链风险面临较大考验,同样危及金融体系安全稳定。梳理105家典型房企历年“三道红线”触线情况,不难发现,2017年-2020年上半年,“三道红线”触线房企数量逐年增加,红档、橙档房企数量占比仍接近4成,绿档房企数量则由23家降至12家。

值得注意的是,2020年的房企融资“三道红线”、房地产贷款集中管理的“两道红线”都不是房地产金融政策的180度转向,恰恰相反,自2016年下半年以来,房地产金融领域去杠杆始终是主旋律,政策内在逻辑实为一脉相承。

02

房企负债不断攀升

融资调控从渠道转向总量控制

……本节有删减……

一、房企融资调控两阶段变化:由渠道闸门切换至资产池总量管控(部分略)

2016年下半年以来,房企融资调控不断加码,整体呈现两阶段变化:

其一,2016年下半年,房地产行业开始转向去杠杆,房企各类融资渠道依次收紧。

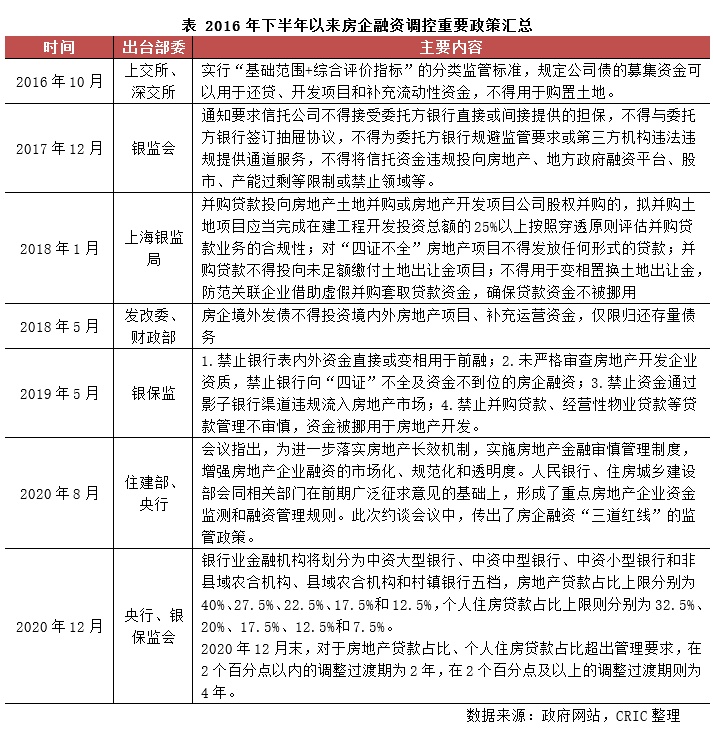

2016年10月,上交所、深交所对房地产业公司债券实行“基础范围+综合评价指标”的分类监管标准,规定公司债的募集资金可以用于还贷、开发项目和补充流动资金,不得用于购置土地。

2018年5月,发改委、财政部强化市场约束机制,防范房企发行外债可能存在的风险,要求房企境外发债不得投资境内外房地产项目、补充运营资金,仅限归还存量债务。

2019年5月,银保监会发行23号文,对房地产类信托监管升级,严格限制前端融资模式。具体而言,禁止银行表内外资金直接或变相用于前融;未严格审查房地产开发企业资质,禁止银行向“四证”不全及资金不到位的房企融资;禁止资金通过影子银行渠道违规流入房地产市场;禁止并购贷、经营贷等资金被挪用于房地产开发。

其二,以“三道红线”为分界线,房企融资调控由原先的渠道控制切换至主体控制。2020年8月,住建部、央行联合召开房地产企业座谈会,对12家试点房企有息负债规模设置了“三道红线”:其一,剔除预收款后的资产负债率大于70%;其二,净负债率大于100%;其三,现金短债比小于1倍。

依据“三道红线”触线情况,12家试点房企将划分为红、橙、黄、绿四档,分档设定有息负债的增速阈值。倘若“三道红线”全部命中,有息负债规模便以2019年6月为上限,不得增加。踩中两条、一条以及一条未中,有息负债规模年增速分别设限为5%、10%和15%。

二、上有政策、下有对策,渠道控制下房企通过结构性调整规避融资约束(部分略)

1、公司债收紧后融资趋向多元化,2017年境外融资骤升156%,资产证券化成突破口(部分略)

中国央行:房地产金融政策取向没有变化 坚持

中国央行:房地产金融政策取向没有变化 坚持 KKR房地产金融信托公司和美国资产信托公司对比

KKR房地产金融信托公司和美国资产信托公司对比